新リース会計基準への対応を加速 ―「隠れリース」特定とグローバルガバナンスの実現

背景:2027年4月、日本のリース会計が世界標準へ

2024年9月に公表された「企業会計基準第33号:リースに関する会計基準(ASBJ No. 33)」により、2027年4月以降、ほぼすべてのリース取引(従来のオペレーティング・リースを含む)の「オンバランス化」が義務付けられます。

これにより、財務諸表への影響だけでなく、グループ全体の契約状況を正確に把握するという実務面での大きな負荷が予想されます。

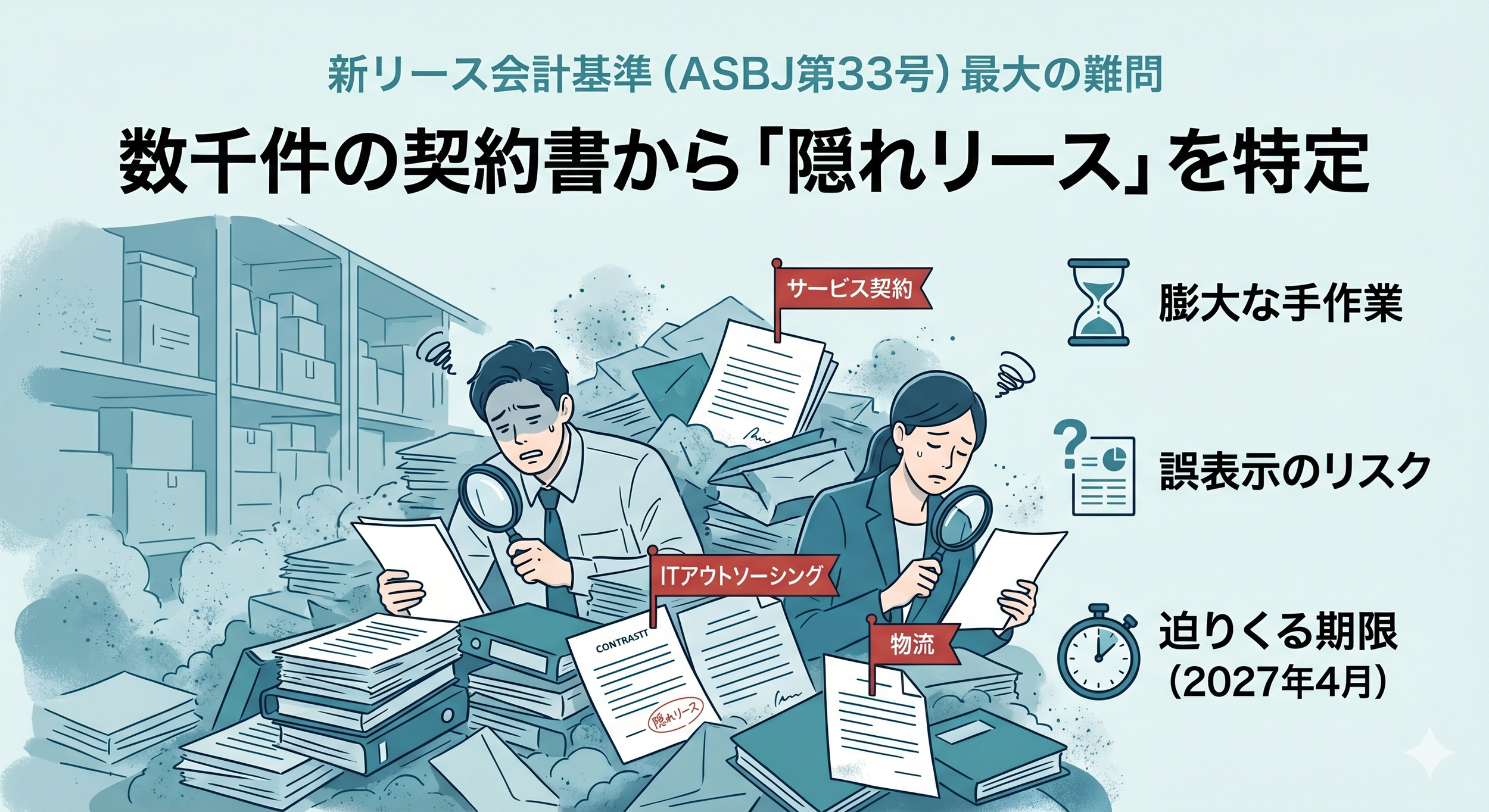

最大の課題:「隠れリース」の特定

今回の改正で特に注意が必要なのが、サービス契約や業務委託契約の中に含まれる「隠れリース」です。

特定のサーバー、車両、専用設備などを実質的に支配・使用している契約は、名目が「リース」でなくても資産計上の対象となります。膨大な契約書群からこれらを漏れなく抽出することは、手作業では極めて困難です。

eBreviaの解決策:AIによる高度な契約分析

AI契約分析プラットフォーム「eBrevia」は、新基準への移行に伴う実務課題を以下の3つの強みで解決します。

1. 「隠れリース」の効率的な抽出・特定

高度なAIにより、数万件の契約書から「資産の特定」や「使用権の制御」に関する条項を瞬時に抽出。リスクのある契約を自動的に絞り込み、精査時間を大幅に短縮します。

2. 海外子会社の契約も日本から一括管理(多言語対応)

英語、中国語、欧州諸国語を含む多言語に対応。海外拠点から直接システムへ契約書をアップロードできるため、物理的な書類の送付やメールでのやり取りを介さず、日本本社でグローバル全体の契約状況をリアルタイムに集約・分析できます。

3. 銀行グレードの強固なセキュリティ

日本の金融機関での導入実績も豊富な銀行グレードのセキュリティ(SOC2準拠等)を完備。機密性の高い契約データも、セキュアな環境下で安心して管理・共有いただけます。

4. 監査対応の透明化と効率化

AIが抽出した箇所は原文と紐付いて管理されるため、監査法人への説明根拠が明確になります。決算早期化と同時に、グループ全体のガバナンス強化を実現します。

今後の展望

新基準適用に向けた準備期間において、契約データの可視化は避けて通れない課題です。eBreviaは、最先端のAI技術と鉄壁のセキュリティで、企業の会計コンプライアンス対応を強力に支援してまいります。

eBreviaについて

2011年に設立され、世界有数の企業から信頼を寄せられるeBreviaは、米国、EMEA、およびAPACに顧客を持つ、AI契約分析・管理のリーディングカンパニーです。10年以上にわたり、Baker McKenzie, Norton Rose Fulbright、 Kroll、 SAP、 Intel、 PwC、EY、MUFGグループといった法律事務所、事業会社、監査・コンサルティングファーム、ならびに金融機関にサービスを提供しています。