海外子会社の「隠れリース」を多言語AIで一掃する―新リース会計基準(ASBJ第33号)対応を加速するグローバル戦略

海外子会社に潜むリスク:言葉の壁とガバナンス

新リース会計基準は、連結決算の対象となる海外子会社の契約にも適用されます。海外拠点で締結された現地語の契約書の中に「隠れリース」が含まれている場合、それらを適切に識別し、日本本社の基準でオンバランス化する必要があります。

ここで発生するのが、以下の3つの実務的課題です:

多言語の壁: 現地語(英語、中国語、欧州諸国語等)で書かれた膨大な契約書を、日本の経理・法務担当者が精査するには限界がある。

情報の非対称性: 現地拠点に「リースの可能性がある契約を報告してほしい」と依頼しても、基準の理解度の差により報告漏れが生じるリスクがある。

物理的距離とスピード: 書類を日本へ送付したり、メールでやり取りしたりする従来の手法では、決算早期化の要求に応えられない。

eBreviaの多言語対応AIが実現する「ボーダレスな契約管理」

eBreviaは、新基準への移行に伴う実務課題を以下の3つの強みで解決します。

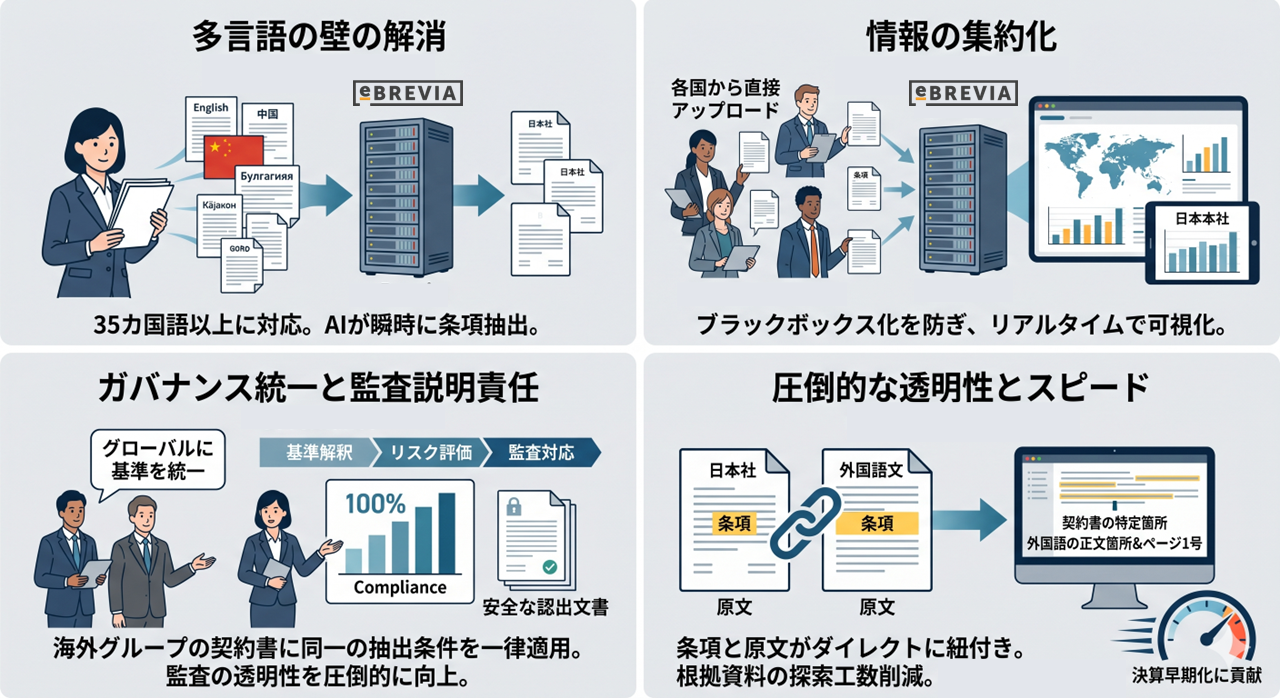

1. 35カ国語以上対応の高度な自然言語処理

eBreviaのAIは、日本語・英語はもちろん、フランス語、ドイツ語、中国語、スペイン語など35カ国語以上に対応しています。現地の言葉で書かれた契約書から「資産の特定」や「使用権」に関する重要条項を瞬時に抽出。言語の壁を感じることなく、日本から海外拠点の契約内容を詳細に把握できます。

2. 海外拠点からの直接アップロードと一括集約

各国の担当者が現地の契約書を直接eBreviaのセキュアなプラットフォームにアップロードするだけで、日本本社のダッシュボードに情報が集約されます。これにより、情報のブラックボックス化を防ぎ、グループ全体のリース資産状況をリアルタイムで可視化することが可能です。

3. 「日本基準」によるガバナンス統一と、監査の透明化

現地拠点任せの判断では、どうしても基準の解釈にバラつきが生じ、報告漏れのリスクを拭えません。eBreviaを活用すれば、日本本社の「新リース会計基準」に基づいた抽出条件を全グループの契約書に一律に適用できるため、グローバル全体で統一されたコンプライアンス基準を確立できます。

また、eBreviaはAIが抽出したデータと原文との高度な紐付け機能があります。抽出された条項が「原文の何ページ目の何行目を根拠としているか」がダイレクトに表示されるため、監査法人への説明根拠が極めて明確になります。

これにより、根拠資料を探し出す膨大な工数を削減するだけでなく、ブラックボックス化しがちな海外子会社の契約管理において、圧倒的な透明性と説明責任を果たすことが可能となります。

グローバルガバナンスの強化へ

新リース会計基準への対応は、単なる事務的な手続きに留まりません。これを、世界中に点在するグループ企業の契約データを一元管理し、分析できる体制へと刷新する『攻めのガバナンス』の好機と捉えることができるかもしれません。

eBreviaは、言語や国境の壁を越えた契約の可視化を通じて、複雑化する会計コンプライアンスへの確実な対応と、真のグローバルガバナンスの実現を強力にサポートいたします。

eBreviaについて

2011年に設立され、世界有数の企業から信頼を寄せられるeBreviaは、米国、EMEA、およびAPACに顧客を持つ、AI契約分析・管理のリーディングカンパニーです。10年以上にわたり、Baker McKenzie, Norton Rose Fulbright、 Kroll、 SAP、 Intel、 PwC、EY、MUFGグループといった法律事務所、事業会社、監査・コンサルティングファーム、ならびに金融機関にサービスを提供しています。